भारत में पोस्ट ऑफिस की बचत योजनाएं हमेशा से लोगों के बीच काफी लोकप्रिय रही हैं। ये योजनाएं न केवल सुरक्षित निवेश का विकल्प प्रदान करती हैं, बल्कि अच्छा रिटर्न भी देती हैं। 2025 की शुरुआत में, पोस्ट ऑफिस ने अपनी विभिन्न बचत योजनाओं के लिए नई ब्याज दरें जारी की हैं। इन नई दरों के साथ, कई निवेशक अपने पैसे को सुरक्षित और लाभदायक तरीके से निवेश करने के लिए उत्सुक हैं।

इस लेख में, हम पोस्ट ऑफिस की प्रमुख बचत योजनाओं, उनकी नवीनतम ब्याज दरों, और उनके फायदों के बारे में विस्तार से जानेंगे। साथ ही, हम यह भी समझेंगे कि 2025 में कौन सी स्कीम सबसे ज्यादा रिटर्न दे रही है और किस तरह की योजना आपके वित्तीय लक्ष्यों के लिए सबसे उपयुक्त हो सकती है।

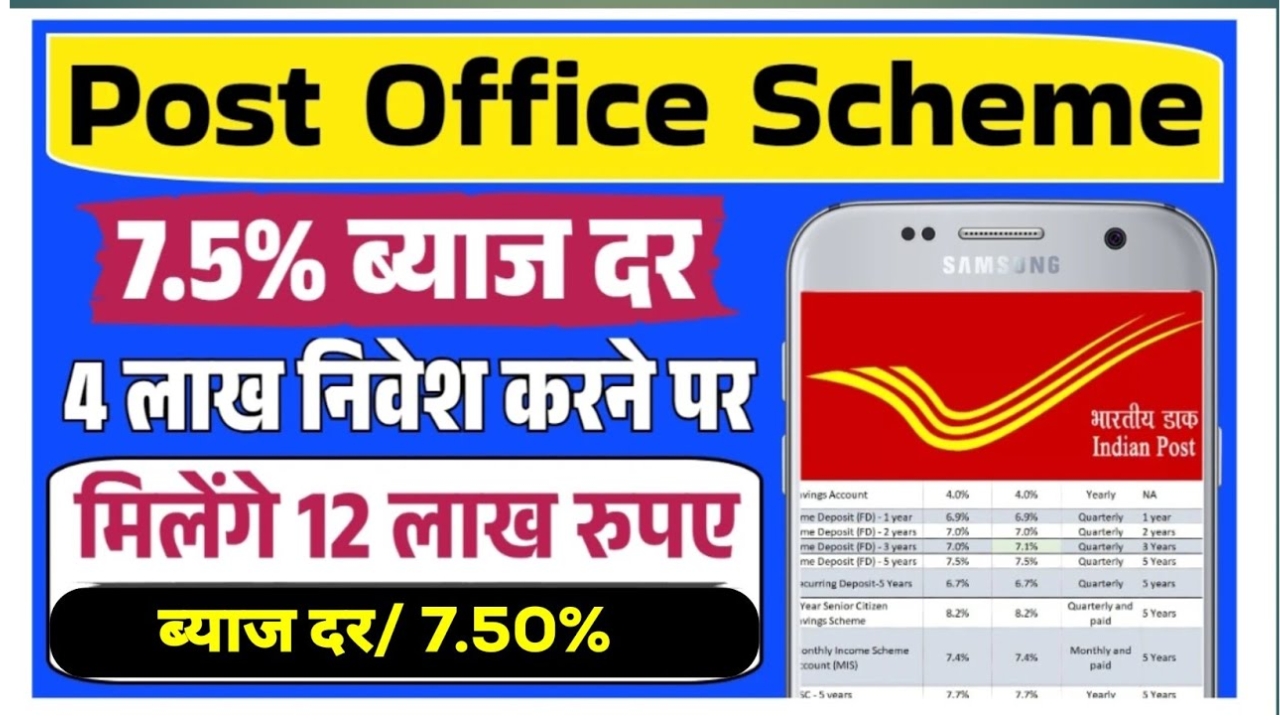

Post Office Savings Schemes 2025: Overview and Interest Rates

पोस्ट ऑफिस की बचत योजनाओं का एक संक्षिप्त विवरण और उनकी नवीनतम ब्याज दरें नीचे दी गई तालिका में प्रस्तुत की गई हैं:

| योजना का नाम | ब्याज दर (जनवरी-मार्च 2025) |

| सीनियर सिटीजन सेविंग्स स्कीम (SCSS) | 8.2% प्रति वर्ष |

| सुकन्या समृद्धि योजना (SSY) | 8.2% प्रति वर्ष |

| नेशनल सेविंग्स सर्टिफिकेट (NSC) | 7.7% प्रति वर्ष |

| किसान विकास पत्र (KVP) | 7.5% प्रति वर्ष |

| 5-वर्षीय टाइम डिपॉजिट (FD) | 7.5% प्रति वर्ष |

| मासिक आय योजना (MIS) | 7.4% प्रति वर्ष |

| पब्लिक प्रोविडेंट फंड (PPF) | 7.1% प्रति वर्ष |

| रिकरिंग डिपॉजिट (RD) | 6.7% प्रति वर्ष |

सीनियर सिटीजन सेविंग्स स्कीम (SCSS): बुजुर्गों के लिए सबसे अच्छा विकल्प

सीनियर सिटीजन सेविंग्स स्कीम (SCSS) 2025 में सबसे ज्यादा ब्याज दर प्रदान कर रही है। यह योजना 60 वर्ष या उससे अधिक उम्र के लोगों के लिए विशेष रूप से डिजाइन की गई है। SCSS की मुख्य विशेषताएं इस प्रकार हैं:

- ब्याज दर: 8.2% प्रति वर्ष

- निवेश सीमा: न्यूनतम ₹1,000 और अधिकतम ₹30 लाख

- अवधि: 5 वर्ष (3 साल तक बढ़ाया जा सकता है)

- ब्याज भुगतान: त्रैमासिक

- टैक्स लाभ: धारा 80C के तहत ₹1.5 लाख तक की कटौती

SCSS बुजुर्गों के लिए एक बेहतरीन विकल्प है क्योंकि यह न केवल उच्च ब्याज दर प्रदान करती है, बल्कि नियमित आय का स्रोत भी बनती है। इसके अलावा, यह योजना टैक्स बचत में भी मदद करती है।

सुकन्या समृद्धि योजना (SSY): बेटियों के भविष्य के लिए सुरक्षित निवेश

सुकन्या समृद्धि योजना (SSY) भी 8.2% प्रति वर्ष की उच्च ब्याज दर प्रदान कर रही है। यह योजना बालिकाओं के लिए विशेष रूप से बनाई गई है। SSY की प्रमुख विशेषताएं हैं:

- पात्रता: 10 वर्ष तक की बालिकाओं के लिए

- न्यूनतम जमा: ₹250 प्रति वर्ष

- अधिकतम जमा: ₹1.5 लाख प्रति वर्ष

- अवधि: 21 वर्ष या लड़की की शादी, जो भी पहले हो

- टैक्स लाभ: धारा 80C के तहत पूरी राशि पर छूट

SSY एक लंबी अवधि की योजना है जो बेटियों के भविष्य के लिए एक मजबूत वित्तीय आधार तैयार करने में मदद करती है। यह उच्च ब्याज दर और टैक्स लाभों का एक अच्छा संयोजन प्रदान करती है।

नेशनल सेविंग्स सर्टिफिकेट (NSC): सुरक्षित और लचीला निवेश विकल्प

नेशनल सेविंग्स सर्टिफिकेट (NSC) 7.7% प्रति वर्ष की आकर्षक ब्याज दर के साथ एक लोकप्रिय निवेश विकल्प है। NSC की मुख्य विशेषताएं इस प्रकार हैं:

- न्यूनतम निवेश: ₹1,000 (कोई अधिकतम सीमा नहीं)

- अवधि: 5 वर्ष

- ब्याज भुगतान: मैच्योरिटी पर एकमुश्त

- टैक्स लाभ: धारा 80C के तहत निवेश राशि पर कटौती

NSC एक सुरक्षित और लचीला निवेश विकल्प है जो गारंटीड रिटर्न प्रदान करता है। यह छोटे निवेशकों के लिए भी उपयुक्त है क्योंकि इसमें न्यूनतम निवेश राशि काफी कम है।

किसान विकास पत्र (KVP) और 5-वर्षीय टाइम डिपॉजिट (FD): मध्यम अवधि के निवेश के लिए बेहतर विकल्प

किसान विकास पत्र (KVP) और 5-वर्षीय टाइम डिपॉजिट (FD) दोनों 7.5% प्रति वर्ष की समान ब्याज दर प्रदान कर रहे हैं। इन योजनाओं की तुलना नीचे दी गई है:

किसान विकास पत्र (KVP):

- डबल होने की अवधि: लगभग 115 महीने

- न्यूनतम निवेश: ₹1,000 (कोई अधिकतम सीमा नहीं)

- समयपूर्व निकासी: 2.5 वर्ष बाद अनुमति

5-वर्षीय टाइम डिपॉजिट (FD):

- अवधि: 5 वर्ष

- न्यूनतम निवेश: ₹1,000

- ब्याज भुगतान: वार्षिक या मैच्योरिटी पर

- टैक्स लाभ: धारा 80C के तहत कटौती

ये दोनों योजनाएं मध्यम अवधि के निवेशकों के लिए उपयुक्त हैं जो अपने पैसे को सुरक्षित रखना चाहते हैं और साथ ही अच्छा रिटर्न भी पाना चाहते हैं।

मासिक आय योजना (MIS): नियमित आय के लिए बेहतरीन विकल्प

मासिक आय योजना (MIS) उन लोगों के लिए एक आदर्श विकल्प है जो नियमित आय चाहते हैं। इस योजना की प्रमुख विशेषताएं हैं:

- ब्याज दर: 7.4% प्रति वर्ष

- निवेश सीमा: एकल खाता – ₹9 लाख, संयुक्त खाता – ₹15 लाख

- अवधि: 5 वर्ष

- ब्याज भुगतान: मासिक

- समयपूर्व निकासी: 1 वर्ष बाद अनुमति (पेनल्टी के साथ)

MIS पेंशनरों या उन लोगों के लिए उपयुक्त है जो अपने निवेश से नियमित आय चाहते हैं। यह योजना सुरक्षित निवेश और नियमित कैश फ्लो का एक अच्छा संयोजन प्रदान करती है।

पब्लिक प्रोविडेंट फंड (PPF): लंबी अवधि के निवेश और टैक्स बचत के लिए उत्तम विकल्प

पब्लिक प्रोविडेंट फंड (PPF) एक लोकप्रिय लंबी अवधि की बचत योजना है। PPF की मुख्य विशेषताएं इस प्रकार हैं:

- ब्याज दर: 7.1% प्रति वर्ष

- निवेश सीमा: न्यूनतम ₹500, अधिकतम ₹1.5 लाख प्रति वर्ष

- अवधि: 15 वर्ष (5 वर्ष के लिए बढ़ाया जा सकता है)

- टैक्स लाभ: EEE (Exempt-Exempt-Exempt) कैटेगरी

- आंशिक निकासी: 7वें वर्ष से अनुमति

PPF लंबी अवधि के निवेशकों के लिए एक बेहतरीन विकल्प है। यह न केवल अच्छा रिटर्न प्रदान करता है, बल्कि टैक्स बचत में भी मदद करता है। PPF में निवेश, ब्याज और मैच्योरिटी राशि सभी पर टैक्स छूट मिलती है।

रिकरिंग डिपॉजिट (RD): नियमित बचत के लिए आदर्श विकल्प

रिकरिंग डिपॉजिट (RD) उन लोगों के लिए एक अच्छा विकल्प है जो नियमित रूप से छोटी-छोटी राशि बचाना चाहते हैं। RD की प्रमुख विशेषताएं हैं:

- ब्याज दर: 6.7% प्रति वर्ष

- न्यूनतम जमा: ₹100 प्रति माह

- अवधि: 5 वर्ष

- ब्याज गणना: त्रैमासिक चक्रवृद्धि

- समयपूर्व निकासी: 3 वर्ष बाद अनुमति

RD एक लचीली बचत योजना है जो लोगों को नियमित रूप से बचत करने में मदद करती है। यह छोटे निवेशकों और वेतनभोगी व्यक्तियों के लिए विशेष रूप से उपयोगी है।

अस्वीकरण (Disclaimer)

यह लेख केवल सूचनात्मक उद्देश्यों के लिए है। हालांकि हमने सटीक और अद्यतन जानकारी प्रदान करने का प्रयास किया है, फिर भी ब्याज दरें और नियम समय-समय पर बदल सकते हैं। कृपया किसी भी निवेश निर्णय लेने से पहले अपने नजदीकी पोस्ट ऑफिस या वित्तीय सलाहकार से संपर्क करें और नवीनतम जानकारी प्राप्त करें। यह लेख वित्तीय सलाह नहीं है और लेखक या प्रकाशक किसी भी निवेश के परिणामों के लिए जिम्मेदार नहीं हैं।